Ведение кассы в бухгалтерии

Правильное ведение кассы – обязанность каждой организации вне зависимости от сферы деятельности. Это обязательное правило для всех учреждений, работающих в правовом поле нашей страны. Новый свод руководств по ведению кассовых правил ведения операций с применением кассового аппарата был утвержден 5 января 2018 года, а с 1 июля этого же года начали быть актуальными новый список форм документации по ведению кассового оборудования.

Кассовые пакеты документации, которые были актуальны до момента утверждения нового положения, компании могли использовать до 30 июля 2018 года включительно. До этой даты включительно учреждениям следовало разработать новые своды руководств по регистрации финансов в наличной форме, а также произвести перерасчет лимита кассы в соответствие с Положением №148.

Что такое лимит кассы

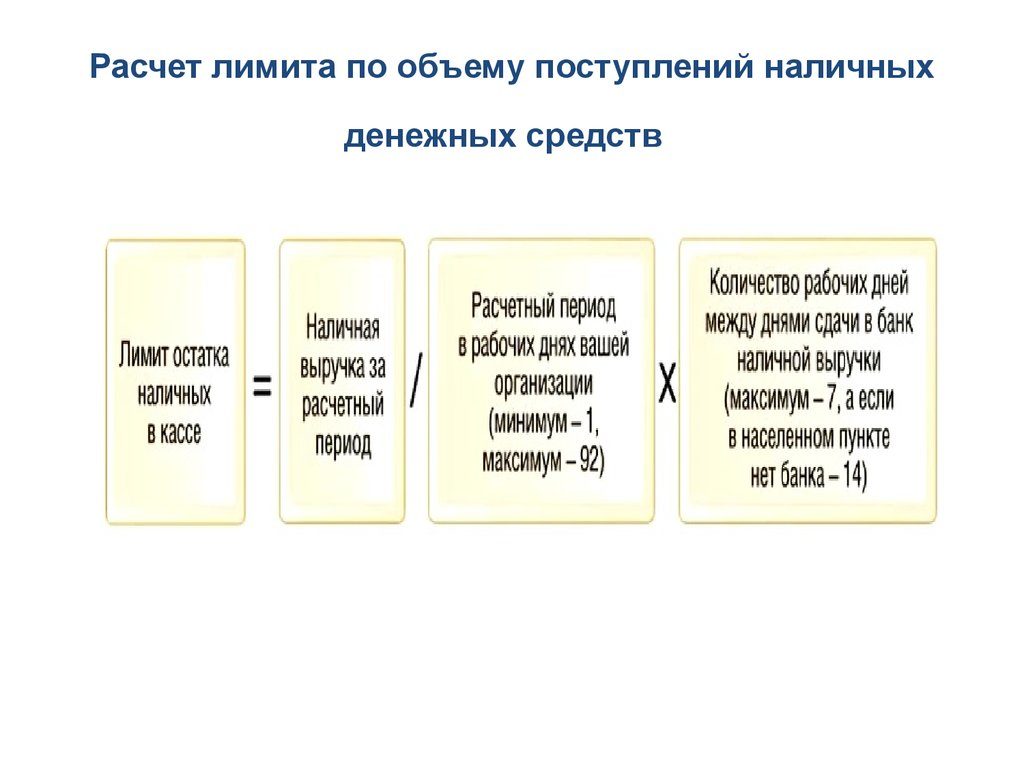

Правильное ведение кассовой отчетности состоит из нескольких понятий. Одним из них является кассовый лимит. Под этим понятием понимают сумму наличности, которую разрешено держать внутри кассовой машины в конце периода работы. Сумма, превышающая этот лимит, должна быть обязательно сдана в утвержденный банк, с которым сотрудничает фирма.

Значение представленной суммы утверждается компанией, опираясь на вид бизнеса и учет входящих и исходящих потоков средств, а также налогообложение: ИП на УСН или ООО на ЕНВД и т.д. Представители индивидуального предпринимательства и субъекты малого предпринимательства имеют право отказаться от применения правила лимита кассы.

Превышать ограничение допускается лишь на период выдачи зарплаты работникам учреждения или иных выплат финансовых средств подрядчикам, банкам, клиентам и тому подобным контрагентам. Это правило подпадает также под получение поддержки деньгами из банков и других финансовых учреждений. Это актуально лишь в том случае, когда организация проводит кассовые операции именно в такие дни. В это время учреждению и его ответственным должностным лицам при превышении установленного значения лимита кассы штрафы начислены не будут.

Какие операции выполняет кассир с применением кассы

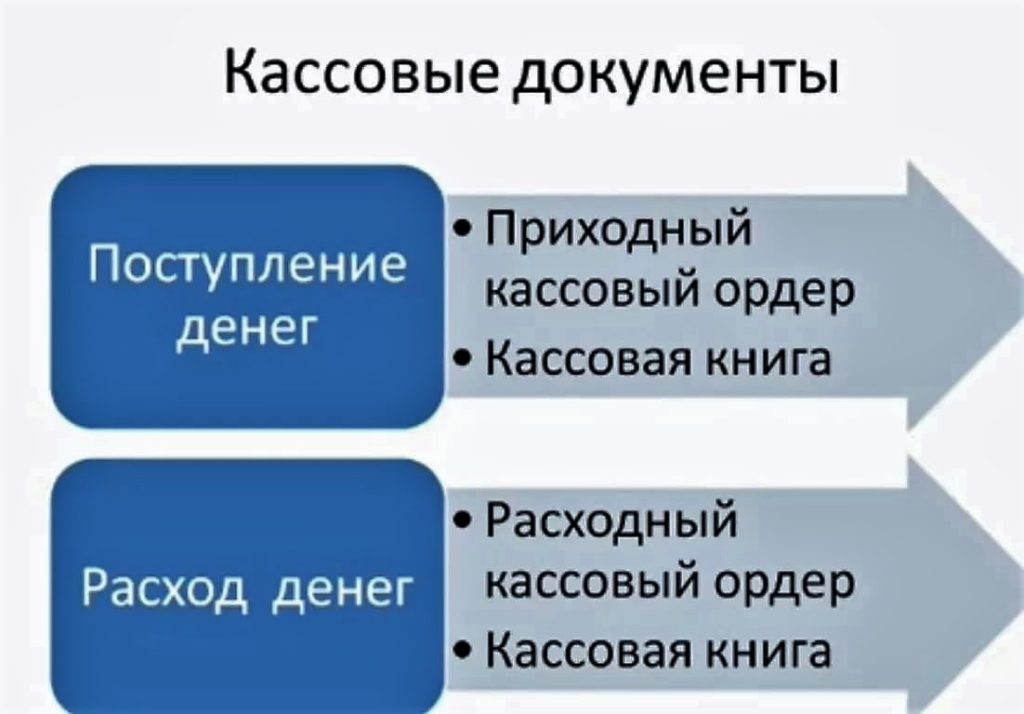

Утверждены 2 основные операции, которые выполняет кассир с применением кассового оборудования: прием денег и выдача денег. Каждая из них характерна своими особенностями. Это касается онлайн ведения бизнеса, а также управления классическим учреждениям без доступа к Интернету. Мероприятие по приему наличности осуществляется с оформлением специального документа, который именуется приходный кассовый ордер (далее ПКО). Как только кассиру приходит этот документ он проверяет на корректность следующую информацию:

Кассир принимает сумму денег с обязательным пересчетом: поштучного и полистного типов. Это указано в должностной инструкции, которую представленные работники должны знать наизусть. Лицо, которое вносит полученные финансы в кассу, наблюдает за действиями кассира и в случае необходимости корректирует их. Значение суммы только что пересчитанных финансовых средств сверяется со значением в ПКО. Если совпадают эти значения, кассир должен подписать ордер, а также поставить штамп или печать на квитанции, приложенной к ордеру. Эта квитанция выдается лицу, вносившему средства в кассовое оборудование.

Ведение кассы в бухгалтерии требует особой внимательности. Если происходит процедура выдачи хранимых денег из кассы, то должен быть оформлен расходный кассовый ордер (РКО). При получении этого документа кассир проверяет следующую информацию:

Также обязательно проверяется наличие всей нужной документации, которая должна приходить вместе с РКО. Перед тем, как начать выдавать финансовые активы, ответственным кассиром идентифицируется получатель по его документу, удостоверяющему личность. Таковым может быть паспорт и так далее. Выдавать деньги лицам, не указанным в ордере, строго запрещается. После подготовки нужной суммы финансов РКО выдается получателю для подписания этого документа.

Далее сумма должна быть пересчитана кассиром таким образом, чтобы получатель видел этот процесс. Получателю должна быть выдана сумма денег в полном размере, указанному в ордере. В конце выдачи кассир должен подписать РКО. Все виды кассовых ордеров хранятся на протяжение 5 лет, исходя из правил, установленным руководящим составом компании.

Кассовые документы

Ведение кассового аппарата сопровождается обязательным пакетом документации. Она должна вестись в полном соответствии с законами нашей страны. В этом случае компания работает в белом секторе рынка и находится в безопасности от начисления всевозможных штрафов. Для ведения кассы обязательно наличие и дальнейшее ведение кассовых ордеров как приходного, так и расходного, а также кассовой книги.

Под кассовыми ордерами понимают специализированные документы, оформляемые при поступлении (приходный) и выдаче (расходный) наличности. Подобную документацию набирает на компьютере или заполняет от руки уполномоченный работник бухгалтерии в единственном экземпляре. Запрещено допускать помарки, опечатки, ошибки и прочие неточности. В случае их допущения, заводится новый документ.

Заполнение документа происходит на основании ПКО и РКО во время рабочего процесса. Перед окончанием трудового дня кассир проверяет корректность заполнения книги, а также соответствие введенной информации реальным данным. Далее определяется количество финансовых средств в кассе. При этом производится отчисление лишней суммы до соблюдения лимита.

Работа кассира кроме профессионализма требует еще целый ряд качеств. К таковым относится внимательность, собранность, ответственность и так далее. Кроме обязательного знания норм законодательства от такого работника требуется добросовестное выполнение всех обязательств, связанных с заполнением документов, а также тщательной проверки введенной информации. Благодаря этому, ведение кассы всегда будет в полном порядке, а предприятие свободно от начисления штрафов.